| ��ΪҩƷ�ն�֮һ��ҩ�꣬��ҽҩ�ֿ����н�����ҩƷ��ͨ�����������ϵ����������£�������ҩ��ҵ̬��δ���߱���������ҩ��ľ�Ӫ˼·�����ȷ����OTC��Ʒ���г��ֽ�����ʲô���ƣ�

���� ��״��

���� ���ж���� δ�γ��쵼Ʒ��

���� Ŀǰ���ҹ�ҩ��������32���ң���������ҩ����ҵ��1600�ң��ŵ��Ѿ�����6800�ҡ�

���� ����ʡ����е��������ѳ�50������ǿ����ҩ��2006���Ӫҵ��Ϊ450����Ԫ��2007���ϰ��꣬ǰ10ǿ�����۹�ģ�����ԽϿ죬ƽ��Ϊ15�����ң�ǰ100ǿ�����ﵽ18��~20�����ң�Ӫҵ���530��Ԫ��

���� ͬʱ������ҩ�����ۼ��жȽ����١�2003�꣬�����۶��10��Ԫ����ҵֻ��1�ң�2004�����ӵ�5�ң���û�������۶�ﵽ20��Ԫ����ҵ��2006�꣬����20��Ԫ����2�ң�����10��Ԫ���ϵij���15�ң�����һ��3��~5��Ԫ��������˾��2007�꣬��ԭ������������һ������ҵ�ӽ�20��Ԫ��δ��3���ڣ�������������ҩ�������۶��20��Ԫ����ҵ��ﵽ5~10�ҡ�

���� ����ҩ��������ˮƽ�ڲ�����ߡ�Ŀǰ���Ϻ��������ҩ����������ߣ�2005�꣬�����������Ϊ93.4�����Ϻ�Ϊ87.3%���Ϻ����ɶ���������12��������������չ���ġ�

���� ����ҩ����������ˮƽ��Ӫ��������ߺܿ죬����ȫ����Ӱ����ҩ���Ѿ���40~50�ң����ж�Ϊ������Ӫҵ��Ȼ���������Ե�����ҩ�����н�ǿ���ơ�2006�굽2007�꣬ȫ����������ҩ���ӯ��״���н�һ����С֮�ƣ�ƽ��ӯ���½����������쵼Ʒ�ƻ�δ�γɡ�

���� �ˣ�

���� ȱ�����컯����

���� ����ҩ��ķ�չĿǰ����������̬�ƣ��ն˿������ι�Ӧ�̵�ʱ���Ѿ����������ֳ���Ԫ����չ���ƣ�������ҩױ�꿪ʼ��

���� ҩ��ļ��жȻ��һ����ߣ���ģ��ҩƷ���к�����Сҩ����չ���������רҵ������������Ʒ�������ʼ���У�����Ʒ��������չ��ҩҵҵ̬����ϸ�֣�����ҩ���һ�����볬�У���ҽҩ�ֿ���Ӱ�죬ҽԺҩ����������չ���ص㡣

���� ���ǣ�ҩ���ڷ�չ������ȱ�����컯���������Լ��Ķ�λҲ�����������ģС���ʽ�ȱ��Ҳ����Լ���ء������ͺɱ���ɹ��ɱ��Ӹ߲��£�û�г����Ӯ��ģʽ����Ӫ�˲��ѷ�������ҩ���ߵ�����Ҳʹҩ�������½���30��~50�������ڣ����ھ�Ӫ�ɱ�����ҵ�����ż��͡��������Ҷ�����Ӯ���ѡ�����Ч�ʵͣ���Щ����Ϊҩ�귢չ��ƿ����Ŀǰ��ҩ���Ӯ��ģʽ�����ܴ���Ӯ��ģʽ�����Ƹ�ë����Ʒ������Ʒ�ƣ����ƣ������˲ɹ�����Ԫ��Ӯ����פ�������Ʒ�������ҩ����������ר�Ʒ���������ʽ�����̣���

���� ���㣺

���� OTC�����������

���� ���ڹ���95����ҩ����ԣ�OTC�Ƿ������ɵġ�OTC��Ʒ��������õ�������Ϳɲ�����ģЧӦ����ˣ������������罫��OTC�г�������֮һ��

���� ���⣬�㼶����ģʽ��ʼ�������С���������һ����ģ��OTC��Ʒ��Ҫ������һ��¥�������������õ�һ��������������ʹ��Ʒ����������ӯ�����ն˸������������й������������ն˿�϶���Ϳ��н�1��Ԫ�ij��������ر��ǽ�Ϊ�����OTC��Ʒ��Ҫ���������������ȫ�����ܵ��������ն˵Ŀռ�������ࡱ�������ġ�

Ŀǰ�����г��ļ��ʲ�Ʒ����ɷ�Ϊ����Ʒ��ҩƷ�Լ�������������𣬵�ֻ�м���ҩƷ�ͱ���Ʒ�����ܹ����������γ�ǿ���Ӿ������

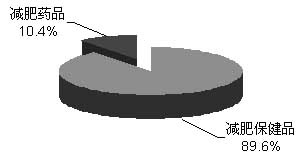

���ݻ۴���ҵ�о�Ժ���������ͳ�ƣ������ϰ����ҹ�����ҩƷ�ͱ���Ʒ��������г��Ϲ���133��Ʒ�ƣ����м��ʱ���Ʒ��Ʒ������Ϊ122����������ҩƷ�����12������ͼ1���Կ������ҹ�����ҩƷ�ͱ���ƷƷ������֮��IJ��죬ֱ�������ڱ�������г�Ͷ���ϡ���ͳ�ƣ������ϰ�����ʱ���Ʒ�������Ͷ���ܶ�Ϊ3.67��Ԫ��������ҩƷ�������Ͷ���ܶ���Ϊ0.43��Ԫ������֮��Ĺ��Ͷ�����ԼΪ9��1��

Ͷ���¶����Ʋ���

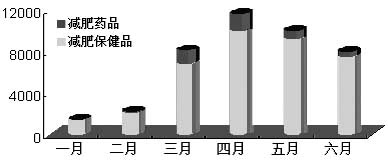

һֱ���������ʲ�Ʒ���Ͷ�Ŷ���Ϊע��Ͷ��ʱ��İ��ա���ͼ2���Կ��������ڼ��ʲ�Ʒ�������������������ȫ����Ͷ������ԵĽΣ�����һЩ��Ʒ�Ƽ���Ʒ���������Ĺ��Ͷ���⣬����û����Ʒѡ���ڴ�ʱ�������г���3��֮���ʲ�Ʒ��������г���������ȼ������ս�𣬶��Ҹ�����ƷҲ��ʼ����¶�棬�����Դ�������Ͳ衢��֬LPA��������Ƭ��Ʒ�ƶ���3�·ݽ�ץʱ�����ٽ������г���֮���ʲ�Ʒ����г���ʼ����������һ�ֹ���ս�ٶ������Ļ��

��������ʲ�Ʒ�������Ͷ�ŵ��¶������϶��߶��������ͳ�ƣ������ϰ�����ʲ�Ʒ�������Ͷ�ŵĸ߷�����4�·ݣ����±�������г�Ͷ���ߴ�1.15��Ԫ��֮���ʲ�Ʒ��������г���ʼ�����ߵ͡�

ֵ��ע����ǣ����ܽ����ϰ����ڼ��ʲ�Ʒ�Ĺ��Ͷ�����Ƽ���û�б仯������ȥ��ͬ����ȣ�������¶ȵĹ���г���ģȴ���в�ͬ�̶ȵ��½������������������ϰ�����ʲ�Ʒ��������ܶ�ԼΪ4.1��Ԫ����ȥ��ͬ����ȼ��ٽ�2.4��Ԫ�������ߴ�37.2%���ɼ�������2005���������Ĺ��Ͷ��֮���ʲ�Ʒ������ҵ�Ѳ��ټ����ڡ��IJ�ʽ���Ĺ��Ͷ�Ż�������ͼ�Ӱ��Ч����

Ͷ�������ȶ�

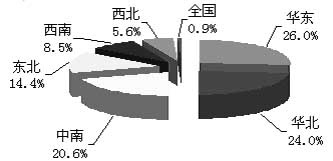

�����ϰ��꣬�������������������������Ǽ��ʲ�Ʒ��ͳ���Ͷ�������Ͷ���ˮƽ��ȻԶ�������������г����۴Ϲ��ļ��������ʾ����������������Ͷ����������8��000��Ԫ���ϣ��ϼƹ��Ͷ���ܶ�ռȫ�����������г����߳����ϣ���ͼ3�����Զ������ǣ������������������������ļ��ʲ�Ʒ����г��Ѹ߶ȳ��죬���γɽϸߵľ����ż��������½���ľ��������������������������������г�������Ҫͬʱ���ǵ����еĻ�������ա�

�人������Ϊ����

2006���ϰ��꣬�人�г����ܼ��ʲ�Ʒ�������������ڱ������Ͷ���ܶ�ʹ�4��857��Ԫ�����������м�IJ������֮�£�������������еļ��ʲ�Ʒ����ģ�����人�г������������������������ȴ�������ԡ��ӹ����Ͽ���ֻ���人�����ͱ����Ĺ��Ͷ�Ŷ3��000��Ԫ���������еĹ��Ͷ���ܶ�ռͬ��ȫ���������30%���ң�Ҳ�Ǽ��ʲ�ƷƷ�ƾ�����ࡢ��Ʒ�ƾ�����ҵĵ�����

�ڼ��ʲ�Ʒ�������Ͷ���λ��ǰʮ�ij����У������ϰ���������ǵij��н���̫ԭ�����������С���ǰ�����������еļ��ʲ�Ʒ����г�����һֱ����Ϊ�������������ϰ������Ա��ֳ������ƶ��ϡ����ص㣬��Ԥʾ���ڴ�ͳ�ص���й���г����ڱ��ͺ��ʲ�Ʒ����ȵ����Ҳ��ʼ��ԭ�е��ص����������ɢ�����1���� ��1��2006���ϰ�����ʲ�Ʒ�������Ͷ�Ŷ�ǰʮ������ ���� | ���� | ������� | ռ������ | ������ | ������ | �漰ý���� | ����Ԫ�� | ��%�� | ��CM2�� | 1 | �人 | 4,857.02 | 11.85 | 322,981 | 622 | 5 | 2 | ��� | 3,839.96 | 9.37 | 432,652 | 571 | 6 | 3 | ���� | 3,109.91 | 7.59 | 212,118 | 413 | 21 | 4 | ̫ԭ | 1,993.10 | 4.86 | 251,587 | 452 | 6 | 5 | �Ͼ� | 1,950.29 | 4.76 | 127,132 | 252 | 6 | 6 | �ൺ | 1,858.32 | 4.53 | 138,202 | 301 | 3 | 7 | ������ | 1,639.62 | 4 | 185,767 | 345 | 5 | 8 | ���� | 1,557.37 | 3.8 | 158,791 | 298 | 8 | 9 | ���� | 1,408.88 | 3.44 | 184,530 | 306 | 3 | 10 | �ɶ� | 1,406.77 | 3.43 | 188,332 | 346 | 5 | �������� | 17,371.90 | 42.38 | 2,239,742 | 5,211 | �D | �ܼ� | 40,993.13 | 100 | 4,441,833 | 9,117 | 224 |

Ʒ�Ƹ�ֶ���

���ܽ����ϰ�����ʲ�Ʒ�������Ͷ�Ż��ѵ�������ͬ��ˮƽ�������Ʒ������ȴ�仯���۴Ϲ��������ʾ��2006���ϰ�����ʲ�Ʒ��������г���Ʒ������ԼΪ133������ȥ��ͬ������132��������г����ȶ���Ʒ������ȴ������ζ�ż��ʲ�ƷƷ�Ƹ�ֵ��ȶ����෴��ÿ��Ĺ���г��϶���ӿ��������Ʒ�Ʋ�Ʒ��������Ӧ����һЩƷ�Ʊ���̭���֡�

ÿ�궼���м�����Ʒ�ƴ��Ŵ����Ĺ��Ͷ������г�����������ʱ���Ʒ��ı���Դ�������Ͳ衢��֬LPA��������Ƭ����֮���������ҵȣ������DZ���Դ�������Ͳ����ڶ̶̵�4������Ͷ���˽�4��000��Ԫ�Ĺ�����²�Ʒ�����ʵ�ͬʱ���ܶ�֮ǰ�Ի���Ʒ��ȴ��Ȼ�˳���澺�����У���ƽ�����÷����ӡ����ʲ��Ʒ�֡��ɴ˿ɼ�����ǰ�ļ��ʱ���Ʒ�߶�ע�ظ���������������ʲ�Ʒ���г��������������̣����2����

��2��2006���ϰ�����ʱ���Ʒ�������Ͷ�Ŷ�ǰʮ��Ʒ��

���� | Ʒ�� | ������� | ������ | �漰ý���� | ����Ԫ�� | 1 | ������������ | 7,223.41 | 1,252 | 89 | 2 | ����Դ�������Ͳ� | 3,966.95 | 778 | 60 | 3 | 9��9���ʽ��� | 3,438.21 | 599 | 43 | 4 | ���˼��ʽ��� | 3,251.84 | 489 | 56 | 5 | ��֬LPA��������Ƭ | 3,172.00 | 990 | 95 | 6 | ���������˼��ʽ��� | 1,701.83 | 400 | 29 | 7 | ȫ֬ȼ��̬Ƭ | 1,171.12 | 291 | 30 | 8 | ����ܰ������֬���ʲ� | 999.64 | 120 | 6 | 9 | ��֮���������� | 860.05 | 209 | 15 | 10 | ���������˼��ʽ��� | 815.93 | 133 | 11 |

����ʱ���Ʒ��ȣ�����ҩƷ��������г���������̫���ҡ����ݹ�������ݣ����ڼ���ҩƷ��������г�Ʒ������һֱ���dz����ޣ�������ÿ��Ͷ���Ʒ�ƽ���ʮ�����ҡ������ϰ���Ҳ����ˣ�����11�ּ���ҩƷͶ���˱�����棬�����������������������ҺͰ���������������������������Ʒ�㹹���˼���ҩƷ���������г�������������Ͷ��Ʒ�֣���������������һ����Ͷ���⣬����Ʒ���ڹ���г���Ӱ�����������Ժ��Բ��ƣ����3����

��3��2006���ϰ������ҩƷ�������Ͷ��ǰʮ��Ʒ������ ���� | Ʒ�� | ������� | ������ | �漰ý���� | ����Ԫ�� | 1 | �������������������� | 3,430.54 | 936 | 72 | 2 | ���������������������� | 495.97 | 176 | 24 | 3 | �������� | 126.83 | 24 | 3 | 4 | �������ʽ�֬������ | 73.07 | 8 | 2 | 5 | �������������������� | 2.79 | 1 | 1 | 6 | ���˽��� | 2.75 | 1 | 1 | 7 | ����ϣ������������������ | 2.53 | 1 | 1 | 8 | 999�������������������� | 2.4 | 2 | 1 | 9 | ˼����������� | 2 | 2 | 1 | 10 | ������ | 0.55 | 1 | 1 |

�ȵ�Ʒ����������һ��

�������еļ��ʲ�Ʒ�ڽ������г�֮����������ȷ����Ҫ���Ԥ�㻨���ڿ��õļ������У����Դ���Ӫ���Ʒ�����������ơ���4�ǽ����ϰ��걨������֧����3��000��Ԫ���ϵļ���Ʒ����ѡ����ص���С��ۺ������������ȵ����Ʒ�ƶ��人���Ͼ�����ɶ��������ȳ��ж���Լ��ͬ�ر��ֳ�����Ȥ����Ҳ���ɱ���ļӴ����⼸�����м��ʲ�Ʒ����г��ľ���ѹ����

��4��2006����ʲ�Ʒ�ȵ�Ʒ�ƹ���ص���� Ʒ������ | �������� | �������� | ������� | ռ������� | ��� | ����Ԫ�� | ֧���ȣ�%�� | ���� | ������ | 1 | �人 | 1,649.01 | 22.83% | 159 | ������ | 2 | ��� | 925.05 | 12.81% | 129 | �� | 3 | ̫ԭ | 642.11 | 8.89% | 118 | �� | 4 | ���� | 498.52 | 6.90% | 90 | �� | 5 | ���� | 485.4 | 6.72% | 68 | ����Դ | 1 | ��� | 913.6 | 23.03% | 110 | �������Ͳ� | 2 | ̫ԭ | 546.55 | 13.78% | 94 | �� | 3 | �人 | 407.3 | 10.27% | 78 | �� | 4 | ���� | 356.41 | 8.98% | 46 | �� | 5 | ������ | 311.83 | 7.86% | 81 | 9��9 | 1 | ��� | 1,095.79 | 31.87% | 157 | ���ʽ��� | 2 | ���� | 486.49 | 14.15% | 107 | �� | 3 | ���� | 291.83 | 8.49% | 52 | �� | 4 | �ൺ | 287.2 | 8.35% | 36 | �� | 5 | �Ͼ� | 216.82 | 6.31% | 33 | ���� | 1 | ���� | 722.86 | 22.23% | 70 | ���ʽ��� | 2 | �Ͼ� | 572.37 | 17.60% | 44 | �� | 3 | �ɶ� | 341.08 | 10.49% | 67 | �� | 4 | ���� | 312.71 | 9.62% | 51 | �� | 5 | �Ϻ� | 222.46 | 6.84% | 36 | ��֬LPA | 1 | �Ͼ� | 490.77 | 15.47% | 54 | ��������Ƭ | 2 | ���� | 405.47 | 12.78% | 81 | �� | 3 | ��� | 373.83 | 11.79% | 61 | �� | 4 | �ɶ� | 203.88 | 6.43% | 55 | �� | 5 | ���� | 202.39 | 6.38% | 79 | ���� | 1 | �人 | 460.7 | 13.43% | 79 | ���������������� | 2 | ���� | 216.15 | 6.30% | 57 | �� | 3 | �Ͼ� | 215 | 6.27% | 30 | �� | 4 | �ɶ� | 214.32 | 6.25% | 44 | �� | 5 | ���� | 213.1 | 6.21% | 43 |

˵����ҩƷ�ڱ�����Ͷ�Ź����֧���ķ��ü������ݱ����Ĺ�����������Ϊ���������ۿۺ;��۵����ء�

ͼ1��2006���ϰ������ҩƷ�ͱ���Ʒ�������Ͷ������  ͼ2��2006���ϰ������ҩƷ�ͱ���Ʒ�������Ͷ������

ͼ3��2006���ϰ������ҩƷ�ͱ���Ʒ�������Ͷ������

|